财政与金融:以碳金融、碳定价等金融市场工具支撑碳中和经济

6.1 公共财政支出之外,谁来支付碳中和经济的资金缺口?

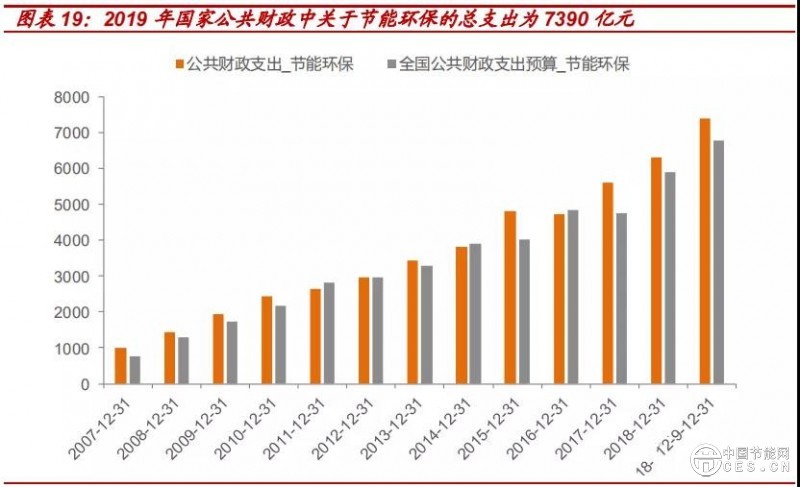

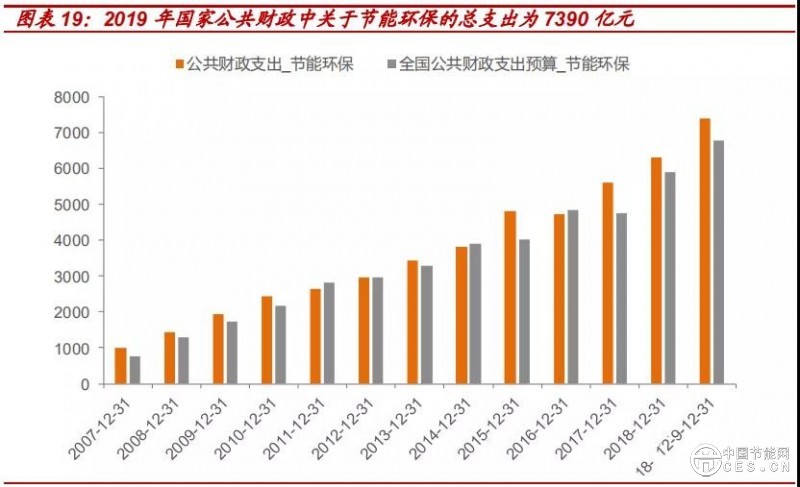

未来30年,碳中和领域投资规模超138万亿,财政支出规模或仅占15.94%,碳金融、绿色金融是为碳中和经济的资金缺口买单的主要方式。清华大学气候变化与可持续发展研究院的数据显示,今后30年 “碳中和”领域的投资规模将超过138万亿。以此估算,平均每年碳中和领域 投资规模占GDP的比重约2%-2.5%。从传统的财税收入来看,2019年国家公共财政中关于节能环保的总支出为7390亿元,以此推算,未来30年我国财政关于节能环保的总支出约为22万亿左右,远远不足138 万亿水平,占比仅为15.94%。

我们认为,发展碳金融、绿色金融以财政支出撬动社会资本全方位参与碳减排目标的完成,通过银行信贷发展绿色金融及资本市场发挥金融支持,或将是补足碳中和经济的资金缺口的主要方式。

1)利用绿色金融及碳金融的发展盘活“碳中和”经济

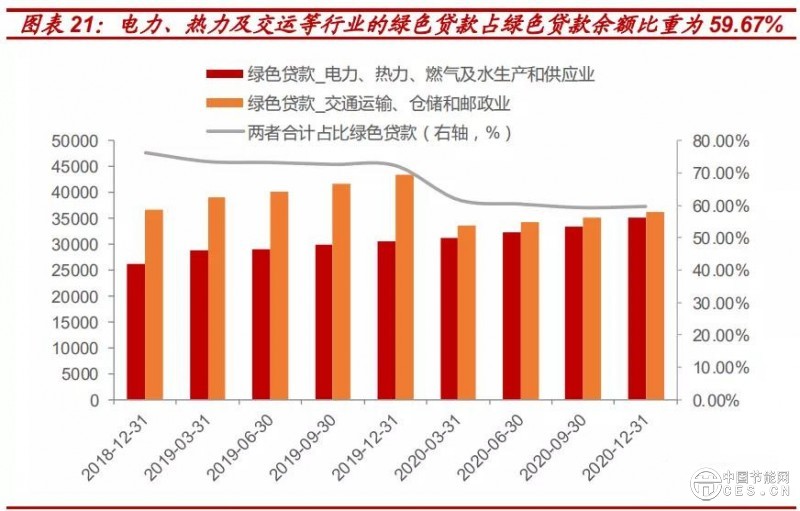

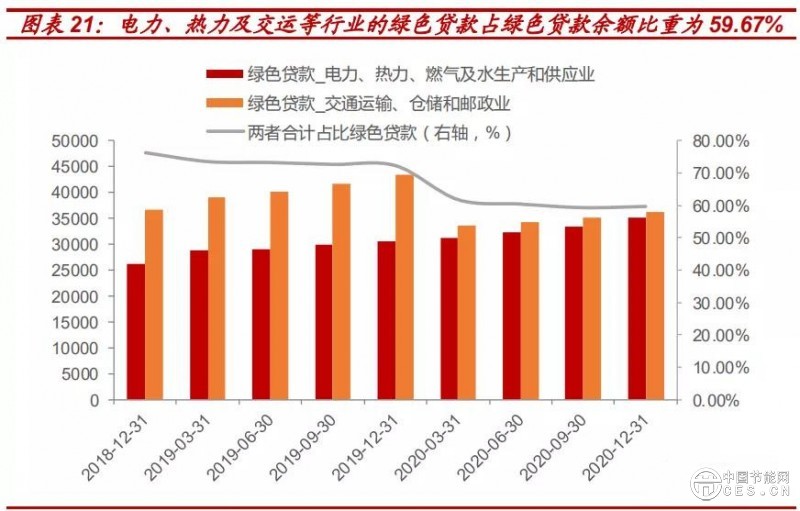

我国绿色金融体系以间接融资为主。根据中国人民银行披露,截至2020年底,本外币绿色贷款余额约为12万亿元,同比增速为16%。其中, 电力、热力及交运等行业的绿色贷款占绿色贷款余额比重为59.67%。我国发展绿色金融以来,致力于建立起校正环境污染和温室效应等负外部性的经济机制,对企业减轻环境耗损的经营行为给予相应的激励,最终阻断企业的环境套利行为。我们预计,按照16%的增速发展速度保持不变,绿色金融规模在未来五年达到100万亿。

在直接融资领域,绿色债券存量规模超过8000亿元,主要是绿色债券的发行为主。依据Wind行业分类为环保概念的首次公开募股(IPO)融资规模,2016—2020年,我国绿色股票累计融资规模仅为120亿元左右,而绿色债券每年发行规模均超过2000亿元。根据中国人民银行副行长陈雨露在接受专访时披露的数据,截至2020年末,绿色债券存量规模超过8000亿元,已涵盖金融债、中短期票据、公司债、企业债、可交换债、资产支持证券等10种债券。随着碳达峰、碳中和重大决策部署得到贯彻落实,预计未来我国债券市场仍将发挥我国绿色金融直接融资主力军的作用。

碳金融主要是指围绕碳交易产生的金融化的市场。在欧盟率先提出碳交易概念后,是企业间就政府分配的碳排放权进行市场交易所导致的金融活动而产生。泛指服务于限制碳排放的所有金融活动,既包括碳排放权配额及其金融衍生品交易,也包括基于碳减排的直接投融资活动以及相关金融中介等服务。就我国而言,碳金融市场发展起步还比较晚,需要市场发挥资本配置的决定性作用,通过价格来更好引导碳减排及低碳投资。我们认为,在碳中和的稳步推行下,不断提升碳市场的金融化程度,有助于在2030年实现碳达峰下的减排目标。

碳金融或是绿色金融的重点领域,根据世界银行预测,中国碳市场规模约为30-40 亿吨,碳交易市场规模或达200亿美元。根据世界银行的预测,2017年全球碳市场覆盖全球约360亿吨碳排放总量的18.36%, 共66亿吨,而中国碳市场贡献其中一半以上的覆盖量大约在30-40亿吨。

根据全球碳市场年度换手率计算,2017年全球碳市场交易量约为184亿吨,根据接近2015年度全球碳价区间中值水平的欧盟碳价估算,2017年全球碳市场交易额约为920亿美元;根据中国国内现货市场换手率计算,2017年全球碳市场交易量则会向下大幅度修正到80-90亿吨左右;在中国启动碳期货等衍生品交易前,全球碳市场年交易量或将稳定在这个水平。

2) 借助资本市场,建设碳排放的气候变化投融资政策体系

国家相关部门于2020年10月20日共同发布了《关于促进应对气候变化投融资的指导意见》,共提出五方面15项举措,其中尤为重要的就是加快构建气候投融资政策体系,逐步完善气候投融资标准体系包括气候信息披露标准和建立气候绩效评价标准,鼓励和引导民间投资与外资进入气候投融资领域,同时强调引导和支持气候投融资地方实践,并强调开展气候投融资地方试点、营造有利的地方政策环境和鼓励地方开展模式和工具创新。这将有利于气候投融资政策在地方上的落地和实践。目前,全国七个碳交易试点纳入了近2500家排放企业,主要集中在电力、水泥、钢铁、化工、建筑等三高行业,已经开始取得初步成效。

我们认为,在资金引入方面,《指导意见》特别强调激发社会资本的动力和活力,提出“鼓励企业和机构在投资活动中充分考量未来市场碳价格带来的影响”。在全国碳市场启动运行之际,《指导意见》提出支持开发碳金融活动,探索碳期货等衍生产品和业务,设立碳市场有关的基金,在资本市场上及信贷支持上或引导资本市场投资践行ESG的投资理念,发挥龙头企业的环境治理作用。

公共财政支出之外,谁来支付碳中和经济的资金缺口?

未来30年,碳中和领域投资规模超138万亿,财政支出规模或仅占15.94%,碳金融、绿色金融是为碳中和经济的资金缺口买单的主要方式。清华大学气候变化与可持续发展研究院的数据显示,今后30年 “碳中和”领域的投资规模将超过138万亿。以此估算,平均每年碳中和领域 投资规模占GDP的比重约2%-2.5%。从传统的财税收入来看,2019年国家公共财政中关于节能环保的总支出为7390亿元,以此推算,未来30年我国财政关于节能环保的总支出约为22万亿左右,远远不足138 万亿水平,占比仅为15.94%。

我们认为,发展碳金融、绿色金融以财政支出撬动社会资本全方位参与碳减排目标的完成,通过银行信贷发展绿色金融及资本市场发挥金融支持,或将是补足碳中和经济的资金缺口的主要方式。

1)利用绿色金融及碳金融的发展盘活“碳中和”经济

我国绿色金融体系以间接融资为主。根据中国人民银行披露,截至2020年底,本外币绿色贷款余额约为12万亿元,同比增速为16%。其中, 电力、热力及交运等行业的绿色贷款占绿色贷款余额比重为59.67%。我国发展绿色金融以来,致力于建立起校正环境污染和温室效应等负外部性的经济机制,对企业减轻环境耗损的经营行为给予相应的激励,最终阻断企业的环境套利行为。我们预计,按照16%的增速发展速度保持不变,绿色金融规模在未来五年达到100万亿。

在直接融资领域,绿色债券存量规模超过8000亿元,主要是绿色债券的发行为主。依据Wind行业分类为环保概念的首次公开募股(IPO)融资规模,2016—2020年,我国绿色股票累计融资规模仅为120亿元左右,而绿色债券每年发行规模均超过2000亿元。根据中国人民银行副行长陈雨露在接受专访时披露的数据,截至2020年末,绿色债券存量规模超过8000亿元,已涵盖金融债、中短期票据、公司债、企业债、可交换债、资产支持证券等10种债券。随着碳达峰、碳中和重大决策部署得到贯彻落实,预计未来我国债券市场仍将发挥我国绿色金融直接融资主力军的作用。

碳金融主要是指围绕碳交易产生的金融化的市场。在欧盟率先提出碳交易概念后,是企业间就政府分配的碳排放权进行市场交易所导致的金融活动而产生。泛指服务于限制碳排放的所有金融活动,既包括碳排放权配额及其金融衍生品交易,也包括基于碳减排的直接投融资活动以及相关金融中介等服务。就我国而言,碳金融市场发展起步还比较晚,需要市场发挥资本配置的决定性作用,通过价格来更好引导碳减排及低碳投资。我们认为,在碳中和的稳步推行下,不断提升碳市场的金融化程度,有助于在2030年实现碳达峰下的减排目标。

碳金融或是绿色金融的重点领域,根据世界银行预测,中国碳市场规模约为30-40 亿吨,碳交易市场规模或达200亿美元。根据世界银行的预测,2017年全球碳市场覆盖全球约360亿吨碳排放总量的18.36%, 共66亿吨,而中国碳市场贡献其中一半以上的覆盖量大约在30-40亿吨。

根据全球碳市场年度换手率计算,2017年全球碳市场交易量约为184亿吨,根据接近2015年度全球碳价区间中值水平的欧盟碳价估算,2017年全球碳市场交易额约为920亿美元;根据中国国内现货市场换手率计算,2017年全球碳市场交易量则会向下大幅度修正到80-90亿吨左右;在中国启动碳期货等衍生品交易前,全球碳市场年交易量或将稳定在这个水平。

2) 借助资本市场,建设碳排放的气候变化投融资政策体系

国家相关部门于2020年10月20日共同发布了《关于促进应对气候变化投融资的指导意见》,共提出五方面15项举措,其中尤为重要的就是加快构建气候投融资政策体系,逐步完善气候投融资标准体系包括气候信息披露标准和建立气候绩效评价标准,鼓励和引导民间投资与外资进入气候投融资领域,同时强调引导和支持气候投融资地方实践,并强调开展气候投融资地方试点、营造有利的地方政策环境和鼓励地方开展模式和工具创新。这将有利于气候投融资政策在地方上的落地和实践。目前,全国七个碳交易试点纳入了近2500家排放企业,主要集中在电力、水泥、钢铁、化工、建筑等三高行业,已经开始取得初步成效。

我们认为,在资金引入方面,《指导意见》特别强调激发社会资本的动力和活力,提出“鼓励企业和机构在投资活动中充分考量未来市场碳价格带来的影响”。在全国碳市场启动运行之际,《指导意见》提出支持开发碳金融活动,探索碳期货等衍生产品和业务,设立碳市场有关的基金,在资本市场上及信贷支持上或引导资本市场投资践行ESG的投资理念,发挥龙头企业的环境治理作用。

|